一、信創(chuàng)行業(yè)概覽

二、信創(chuàng)產(chǎn)業(yè)鏈

資料來源:億歐、太平洋證券

三、信創(chuàng)市場格局

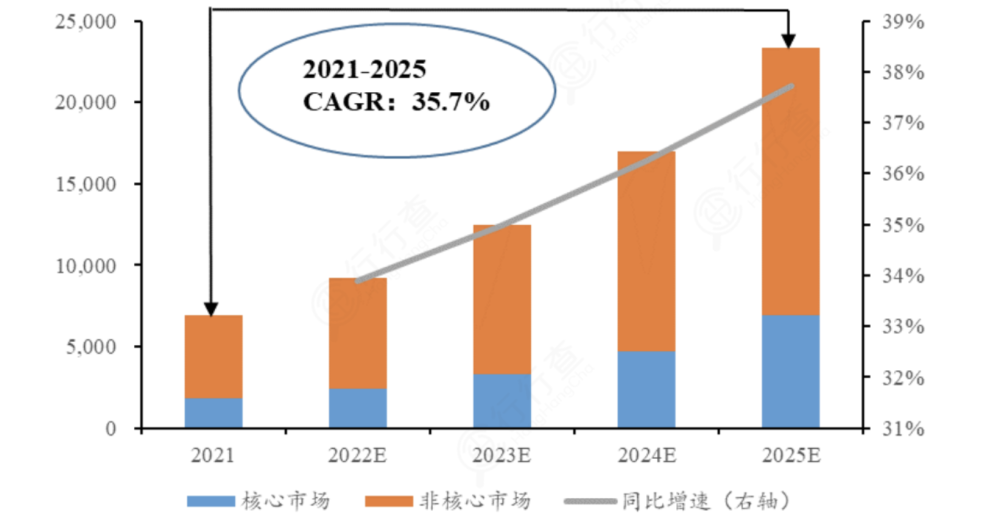

目前國內(nèi)信創(chuàng)產(chǎn)業(yè)已經(jīng)形成以中國電子CEC 中國電子CEC、中國電科CETC、浪潮、航天科工側(cè)重于自建生態(tài)與戰(zhàn)略投資/合作相結(jié)合的方式,搭建穩(wěn)固的自有生態(tài),如中國電子CEC戰(zhàn)略投資易捷行云,浪潮在信息/網(wǎng)絡(luò)安全領(lǐng)域選擇與中孚信息進(jìn)行戰(zhàn)略合作。華為則主要立足于鯤鵬處理器,聚集外部上下游企業(yè)形成鯤鵬信創(chuàng)生態(tài)體系; 目前,五大集團(tuán)都已形成了涵蓋基礎(chǔ)設(shè)施、基礎(chǔ)軟件、應(yīng)用軟件、信息/網(wǎng)絡(luò)安全、云服務(wù)、系統(tǒng)集成的完整產(chǎn)業(yè)鏈條,成為國內(nèi)信創(chuàng)產(chǎn)業(yè)的重要組成部分。擁有中科曙光、龍芯中科、寒武紀(jì)等上市公司的中科系雖然實(shí)力也很強(qiáng)勁,但實(shí)際上中科系的主要投資公司國科控股對于上述企業(yè)或是參股、或是股權(quán)轉(zhuǎn)讓,基本上都屬于較為松散的關(guān)系,且?guī)缀醪粎⑴c公司的運(yùn)營管理,并沒有形成一個具有競爭力的產(chǎn)業(yè)鏈生態(tài)體系。 四、CPU芯片 2002年中科院計(jì)算所研制出我國第一款商品化通用高性能CPU“龍芯”1號。此后,相繼有多款國產(chǎn)處理器芯片陸續(xù)面世。 國外主流的CPU 廠商主要有Intel 其中 五 整機(jī)廠商主要有第一梯隊(duì)的中國長城 六、國產(chǎn)操作系統(tǒng) 操作系統(tǒng)領(lǐng)域,麒麟和統(tǒng)信雙寡頭格局逐步確立 從2022年7月到9月,麒麟與統(tǒng)信操作系統(tǒng)在軟件適配數(shù)量方面實(shí)現(xiàn)翻倍式增長。 中國軟件同時(shí)持有中標(biāo)軟件50%股權(quán)和銀河麒麟40%股權(quán),且中標(biāo)麒麟和銀河麒麟幾乎適配了所有國產(chǎn)CPU。 深度操作系統(tǒng)長遠(yuǎn)來看或?qū)⒃诜簢a(chǎn)化領(lǐng)域擁有更好的表現(xiàn)。 七、數(shù)據(jù)庫 數(shù)據(jù)庫領(lǐng)域,主流數(shù)據(jù)庫廠商以其長期的研發(fā)積累與技術(shù)優(yōu)勢,在黨政、金融等集中式通用關(guān)系型數(shù)據(jù)庫領(lǐng)域優(yōu)勢明顯。 云服務(wù)廠商以其云生態(tài)優(yōu)勢 國產(chǎn)數(shù)據(jù)庫廠商主要包括傳統(tǒng)集中式信創(chuàng)數(shù)據(jù)庫廠商人大金倉 此外還有新一代分布式數(shù)據(jù)庫廠商 八 國產(chǎn)中間件相對于其他基礎(chǔ)軟件具有較強(qiáng)競爭力 國產(chǎn)中間件龍頭包括東方通 九 辦公軟件是自主創(chuàng)新領(lǐng)域最核心的應(yīng)用軟件,Office辦公套件龍頭廠商金山辦公優(yōu)勢穩(wěn)固 版式軟件廠商主要有福昕軟件 十、信創(chuàng)兼容適配系統(tǒng) 從傳統(tǒng)Wintel轉(zhuǎn)換到完全自主可控的信創(chuàng) 另外,業(yè)務(wù)應(yīng)用程序存在強(qiáng)關(guān)聯(lián)的外設(shè)驅(qū)動無法在國產(chǎn)操作系統(tǒng)環(huán)境下安裝使用 值得慶幸的是,目前市面上也出現(xiàn)了多款信創(chuàng)兼容適配系統(tǒng) 十一、應(yīng)用軟件 應(yīng)用軟件以恒生電子 另外,值得一提的是 十二 安全保密產(chǎn)品目前主要用在內(nèi)網(wǎng)涉密專用機(jī)上,主要包括三合一(必選) 目前在安全保密領(lǐng)域,參與廠商還包括中孚信息 十三 目前集成廠商范圍已擴(kuò)大到所有擁有涉密甲級資質(zhì)(可做全國業(yè)務(wù))的廠商 十四 根據(jù)海比研究院數(shù)據(jù) 其中,核心市場(IT 技術(shù)設(shè)施+基礎(chǔ)軟件)與非 核心市場(平臺軟件+應(yīng)用軟件+IT 安全產(chǎn)品)的比例結(jié)構(gòu)約為 3:7。 資料來源:海比研究院 IT 基礎(chǔ)設(shè)施是 信創(chuàng)的絕對核心,2022 年市場規(guī)模為 2299.1 億元,近五年復(fù)合增速為 40.7%,在五類信創(chuàng)產(chǎn)品中增速最快。 在信創(chuàng)和數(shù)字化轉(zhuǎn)型的雙重推動下,國產(chǎn)服務(wù) 器出貨量和出貨金額穩(wěn)步提升,并在多個行業(yè)投投入使用,如中國電信 2020-2021 服 務(wù)器集采中,標(biāo)包 8 指定為全國產(chǎn)服務(wù)器(基于鯤鵬 920 系列或海光系列),體現(xiàn)對 國產(chǎn)服務(wù)器性能和穩(wěn)定性的認(rèn)可。 十五、相關(guān)政策 在國家政策的培育下,信創(chuàng)產(chǎn)業(yè)鏈的相關(guān)需求有望持續(xù)釋放。 圖文來源:信創(chuàng)縱橫

? 1999-2025 西安瑞友信息技術(shù)資訊有限公司版權(quán)所有 |

法律聲明 |

正版驗(yàn)證 |

聯(lián)系我們 |

陜ICP備06007935號-1

、中國電科CETC、航天科工、浪潮、華為、中科系等為信創(chuàng)巨頭的市場格局。

、AMD;國內(nèi)CPU 廠商主要有鯤鵬、龍芯、兆芯、海光信息、飛騰、申威等。

,飛騰在黨政領(lǐng)域服務(wù)器及終端市占率領(lǐng)先,海光與鯤鵬占據(jù)運(yùn)營商服務(wù)器主要份額。

、AMD;國內(nèi)CPU 廠商主要有鯤鵬、龍芯、兆芯、海光信息、飛騰、申威等。

,飛騰在黨政領(lǐng)域服務(wù)器及終端市占率領(lǐng)先,海光與鯤鵬占據(jù)運(yùn)營商服務(wù)器主要份額。

、整機(jī)廠商

、中科曙光、706、浪潮信息、山東超越、聯(lián)想、同方股份等;第二梯隊(duì)的寶徳、山西百信、中科龍夢等。

,麒麟在信創(chuàng)領(lǐng)域保持領(lǐng)先。

,在公有云部署方面占據(jù)優(yōu)勢。

、武漢達(dá)夢、海量數(shù)據(jù)庫、神州通用、南大通用等,其中人大金倉和武漢達(dá)夢份額相對較高。

,如巨杉數(shù)據(jù)庫、萬里數(shù)據(jù)庫等。

、中間件

,在市場化產(chǎn)品中占據(jù)較大份額。

、普元信息、普蘭德、金蝶和中創(chuàng)軟件等。

、整機(jī)廠商

、中科曙光、706、浪潮信息、山東超越、聯(lián)想、同方股份等;第二梯隊(duì)的寶徳、山西百信、中科龍夢等。

,麒麟在信創(chuàng)領(lǐng)域保持領(lǐng)先。

,在公有云部署方面占據(jù)優(yōu)勢。

、武漢達(dá)夢、海量數(shù)據(jù)庫、神州通用、南大通用等,其中人大金倉和武漢達(dá)夢份額相對較高。

,如巨杉數(shù)據(jù)庫、萬里數(shù)據(jù)庫等。

、中間件

,在市場化產(chǎn)品中占據(jù)較大份額。

、普元信息、普蘭德、金蝶和中創(chuàng)軟件等。

、辦公軟件

,其他廠商包括永中科技、中標(biāo)普華(太極股份收購),份額均很小。

、數(shù)維科技等;OA協(xié)同辦公廠商主要有華宇軟件旗下的萬戶網(wǎng)絡(luò)、致遠(yuǎn)、泛微等。

,這是一個持續(xù)推進(jìn)的過程,不可能一蹴而就。通用軟件的信創(chuàng)化逐漸成熟,但部分復(fù)雜軟件還無法實(shí)現(xiàn)信創(chuàng)化,特別是國外壟斷大型軟件;應(yīng)用系統(tǒng)種類繁多 ,面對我國的多條信創(chuàng)技術(shù)路線去做改造時(shí)會有投入太大 、技術(shù)難度高等問題,這就導(dǎo)致這些應(yīng)用系統(tǒng)做信創(chuàng)改造的動力不足 ,從而出現(xiàn)目前的眾多應(yīng)用軟件無法運(yùn)行在信創(chuàng)電腦上的現(xiàn)狀 。

,成熟易用的大量外設(shè)資產(chǎn)無法正常運(yùn)行 。這些挑戰(zhàn)意味著現(xiàn)有應(yīng)用和外設(shè)在信創(chuàng)環(huán)境中因?yàn)榧嫒菪詥栴}而不好用甚至不能用,這極大的制約了信創(chuàng)的持續(xù)推進(jìn) ,所以當(dāng)前急需一套兼容適配解決方案來助力信創(chuàng)順利推進(jìn),實(shí)現(xiàn)“能替盡替、真替真用”,讓信創(chuàng)產(chǎn)業(yè)常態(tài)化。

,比如代表廠商西安瑞友公司的相關(guān)產(chǎn)品——應(yīng)用程序集。

、用友網(wǎng)絡(luò)等為代表的龍頭廠商,已完成信創(chuàng)全棧適配,推出全國產(chǎn)化解決方案,應(yīng)用軟件國產(chǎn)化適配也帶來新的增量需求。

,國產(chǎn)ERP也在近期取得了重大突破!由中國石油和上海博科資訊股份等單位聯(lián)合研發(fā)的昆侖ERP成功單軌運(yùn)行,標(biāo)志著國產(chǎn)ERP產(chǎn)品正式進(jìn)入企業(yè)應(yīng)用,實(shí)現(xiàn)國產(chǎn)化替代。開創(chuàng)了國產(chǎn)ERP在大型企業(yè)核心業(yè)務(wù)領(lǐng)域應(yīng)用的先河,整體達(dá)到國際先進(jìn)、國內(nèi)領(lǐng)先水平。

、安全保密產(chǎn)品

、主機(jī)監(jiān)控與審計(jì)、終端安全登錄、網(wǎng)絡(luò)接入控制系統(tǒng)、打印光刻審計(jì)與監(jiān)控、殺毒、電子文檔安全管理等產(chǎn)品 。外網(wǎng)桌面電腦也會存在對主機(jī)審計(jì) 、殺毒 、終端安全登錄等安全產(chǎn)品的需求 。

、北信源 、360、啟明星辰 、綠盟 、深信服和安恒信息等。

、系統(tǒng)集成廠商

,領(lǐng)先的十大信創(chuàng)系統(tǒng)廠商主要有中國軟件、太極股份 、華迪計(jì)算機(jī)(航天信息) 、浪潮軟件、東華軟件 、神舟航天軟件 、東軟集團(tuán)、神州信息 、同方股份 、華宇軟件等。

、信創(chuàng)市場規(guī)模

,2022 年信創(chuàng)產(chǎn)業(yè)規(guī)模達(dá) 9220.2 億元,近五年復(fù)合增速達(dá)到 35.7%

,預(yù)計(jì) 2025 年突破 2 萬億元

。

、辦公軟件

,其他廠商包括永中科技、中標(biāo)普華(太極股份收購),份額均很小。

、數(shù)維科技等;OA協(xié)同辦公廠商主要有華宇軟件旗下的萬戶網(wǎng)絡(luò)、致遠(yuǎn)、泛微等。

,這是一個持續(xù)推進(jìn)的過程,不可能一蹴而就。通用軟件的信創(chuàng)化逐漸成熟,但部分復(fù)雜軟件還無法實(shí)現(xiàn)信創(chuàng)化,特別是國外壟斷大型軟件;應(yīng)用系統(tǒng)種類繁多 ,面對我國的多條信創(chuàng)技術(shù)路線去做改造時(shí)會有投入太大 、技術(shù)難度高等問題,這就導(dǎo)致這些應(yīng)用系統(tǒng)做信創(chuàng)改造的動力不足 ,從而出現(xiàn)目前的眾多應(yīng)用軟件無法運(yùn)行在信創(chuàng)電腦上的現(xiàn)狀 。

,成熟易用的大量外設(shè)資產(chǎn)無法正常運(yùn)行 。這些挑戰(zhàn)意味著現(xiàn)有應(yīng)用和外設(shè)在信創(chuàng)環(huán)境中因?yàn)榧嫒菪詥栴}而不好用甚至不能用,這極大的制約了信創(chuàng)的持續(xù)推進(jìn) ,所以當(dāng)前急需一套兼容適配解決方案來助力信創(chuàng)順利推進(jìn),實(shí)現(xiàn)“能替盡替、真替真用”,讓信創(chuàng)產(chǎn)業(yè)常態(tài)化。

,比如代表廠商西安瑞友公司的相關(guān)產(chǎn)品——應(yīng)用程序集。

、用友網(wǎng)絡(luò)等為代表的龍頭廠商,已完成信創(chuàng)全棧適配,推出全國產(chǎn)化解決方案,應(yīng)用軟件國產(chǎn)化適配也帶來新的增量需求。

,國產(chǎn)ERP也在近期取得了重大突破!由中國石油和上海博科資訊股份等單位聯(lián)合研發(fā)的昆侖ERP成功單軌運(yùn)行,標(biāo)志著國產(chǎn)ERP產(chǎn)品正式進(jìn)入企業(yè)應(yīng)用,實(shí)現(xiàn)國產(chǎn)化替代。開創(chuàng)了國產(chǎn)ERP在大型企業(yè)核心業(yè)務(wù)領(lǐng)域應(yīng)用的先河,整體達(dá)到國際先進(jìn)、國內(nèi)領(lǐng)先水平。

、安全保密產(chǎn)品

、主機(jī)監(jiān)控與審計(jì)、終端安全登錄、網(wǎng)絡(luò)接入控制系統(tǒng)、打印光刻審計(jì)與監(jiān)控、殺毒、電子文檔安全管理等產(chǎn)品 。外網(wǎng)桌面電腦也會存在對主機(jī)審計(jì) 、殺毒 、終端安全登錄等安全產(chǎn)品的需求 。

、北信源 、360、啟明星辰 、綠盟 、深信服和安恒信息等。

、系統(tǒng)集成廠商

,領(lǐng)先的十大信創(chuàng)系統(tǒng)廠商主要有中國軟件、太極股份 、華迪計(jì)算機(jī)(航天信息) 、浪潮軟件、東華軟件 、神舟航天軟件 、東軟集團(tuán)、神州信息 、同方股份 、華宇軟件等。

、信創(chuàng)市場規(guī)模

,2022 年信創(chuàng)產(chǎn)業(yè)規(guī)模達(dá) 9220.2 億元,近五年復(fù)合增速達(dá)到 35.7%

,預(yù)計(jì) 2025 年突破 2 萬億元

。